Par Nature. L’autosuffisance, le changement climatique et les risques géopolitiques croissants ont poussé les politiques énergétiques à faire des sources d’énergie renouvelables une composante dominante des portefeuilles de production d’électricité. L’essor initial des installations photovoltaïques mondiales au milieu des années 2000 a démontré la faisabilité des objectifs ambitieux en matière d’énergie renouvelable. Cependant, cette expansion rapide a introduit des défis, notamment la volatilité des prix et les problèmes d’intégration des systèmes. Cette communication attire l’attention sur ces défis émergents et offre des informations quantitatives sur la manière dont l’adoption rapide de stratégies de déploiement photovoltaïque plus diversifiées dont le photovoltaïque vertical peut atténuer la volatilité des prix, réduire la dépendance aux combustibles fossiles et orienter l’Europe vers une voie énergétique durable tournée vers l’avenir. L’analyse révèle qu’à mesure que des systèmes photovoltaïques bifaces innovants sont intégrés dans un scénario disruptif à grande échelle, quatre modèles principaux émergent : la valeur économique de la production solaire augmente, le prix de l’électricité de base diminue, les pays riches en soleil augmentent leurs contributions solaires, tandis que les pays disposant d’interconnexions de réseau importantes augmentent leurs importations d’énergie en provenance des pays voisins. Elle souligne également l’importance de maintenir le photovoltaïque comme une option attrayante pour les investisseurs et les négociants en énergie à l’avenir. Il est essentiel d’établir ces bases, car une intégration réussie de systèmes solaires à grande échelle contribuant à réduire la volatilité des prix en Europe et aux États-Unis aura des répercussions importantes sur la formulation de la politique énergétique mondiale.

Introduction

Pour accroître l’indépendance énergétique et accélérer la transition vers la neutralité climatique, les objectifs climatiques mondiaux et européens les plus récents pour 2040 demandent aux pays du monde entier d’accroître leurs investissements dans les énergies propres. La communication de la Commission européenne sur la stratégie solaire 1 de 2022 appelle à ajouter environ 450 GW (courant alternatif) de capacité de systèmes photovoltaïques entre 2021 et 2030 (étant donné la tendance actuelle à installer 1,25 à 1,3 fois la capacité CA en courant continu, cela porterait la capacité photovoltaïque nominale totale (PV) dans l’Union européenne (UE) à environ 720 GWc). Pour atteindre l’ambition accrue visée par le plan REPowerEU 2 , le déploiement des énergies renouvelables et du PV doit être accéléré. L’objectif d’atteindre 720 GWc d’ici 2030 est particulièrement ambitieux si on le compare à la capacité installée actuelle de 268 GWc 3 .

Néanmoins, la réalisation de ces objectifs ambitieux semble encore accroître les défis actuels. Les réseaux électriques vieillissent partout dans le monde : en Europe et aux États-Unis, un tiers des actifs ont plus de 40 ans et cette part dans l’Union européenne (UE) dépassera 50 % d’ici 2030 selon la référence 4. Cela pose un grand défi pour intégrer davantage de sources d’énergie renouvelables (SER), mais les investissements inévitables dans le réseau conduiront à un système plus intelligent et plus numérisé qui permettra une intégration des SER à grande échelle à long terme. Une étude récente 5 a calculé une référence prudente de plus de 1 TWp pour le potentiel de capacité photovoltaïque dans l’UE sur les toits (560 GWp), le PV bifacial vertical le long des routes et des voies ferrées (403 GWp) et le PV flottant (157 GWp) sur des réservoirs (qui peuvent également être bifaciaux). Le photovoltaïque intégré au bâtiment (BIPV) et l’agrivoltaïque 6 créent des potentiels encore plus importants pour les applications photovoltaïques bifaciales, facilitant respectivement le développement de bâtiments à consommation énergétique nette zéro et permettant une double utilisation des terres. Comme le futur portefeuille devrait être une distribution d’un mélange de déploiements photovoltaïques bifaciaux optimaux et verticaux avec des orientations transitoires suivant l’infrastructure disponible (par exemple, autoroutes, BIPV, agrivoltaïque), dans les scénarios modélisés, différents niveaux de déploiement photovoltaïque bifacial vertical ont été modélisés.

De nombreux États américains et gouvernements locaux ont fixé des objectifs précis en matière d’installations de capacités d’énergie solaire et éolienne. Par exemple, la Californie s’est fixé comme objectif d’atteindre 100 % d’électricité sans carbone d’ici 2045, ce qui entraînera le développement de 148 GW d’énergie renouvelable en deux décennies 7 . En encourageant les installations solaires sur les toits, en investissant dans des fermes solaires à grande échelle et en mettant en œuvre des politiques de soutien, la Californie souhaite exploiter le solaire photovoltaïque comme principale source d’énergie renouvelable.

Les plans de décarbonisation ont donné un élan mondial à l’énergie solaire pour devenir une source d’électricité prédominante 8 . Cependant, les groupes d’intervenants ont exprimé des visions assez divergentes sur la question de savoir si le solaire photovoltaïque devrait être la composante dominante des futurs portefeuilles de production d’électricité. Bien qu’il existe un consensus général sur le fait que la réalisation de systèmes énergétiques propres et sûrs nécessite un déploiement rapide et étendu du PV 9 et que les technologies renouvelables sont prêtes à passer à des niveaux de plusieurs TW 10 , et qu’il existe des centaines de projets PV bifaces de taille MW réalisés dans le monde 11 , les points de vue divergent sur le rôle que le PV devrait jouer. Certains groupes soulignent que la principale menace pour atteindre la neutralité carbone dans le secteur de l’énergie est posée par les politiques de stop-and-go qui ralentissent le déploiement des SER 12 . Ces perspectives attirent également l’attention sur les prix négatifs observés sur les marchés de gros de l’électricité de l’UE et des États-Unis ces dernières années. Ils soulignent que les systèmes PV conventionnels, qui produisent de l’électricité principalement aux alentours de midi, exercent une pression à la baisse sur les prix de gros. Si la tendance actuelle à l’installation de systèmes photovoltaïques classiques se poursuit, la valeur de l’électricité photovoltaïque vendue sur les marchés de gros pourrait atteindre des niveaux nuls, voire négatifs, avec une fréquence croissante. Cette dévaluation de la valeur économique de l’électricité solaire fait peser des risques sur le déploiement futur du photovoltaïque, sur la mise en place de contrats d’achat d’électricité (PPA) avec les grands consommateurs et sur le déploiement de systèmes solaires commerciaux qui ne nécessitent pas de soutien financier public.

De plus, les projections de prix négatifs introduisent une certaine insécurité pour les organismes de réglementation et les investisseurs, ce qui entrave l’augmentation des investissements nécessaires aux stratégies d’atténuation du changement climatique. Ces stratégies ne peuvent se permettre de perdre l’élan de la transition vers une énergie propre, en particulier dans les pays et régions qui sont à la pointe du déploiement de l’énergie solaire et éolienne, comme l’Australie, la Chine, l’UE et les États-Unis. Un ralentissement aurait des effets néfastes sur les chaînes de valeur mondiales, affectant également le reste du monde.

Plusieurs études ont abordé les effets des signaux de prix sur la stimulation ou l’entrave des nouveaux investissements 13 . Une analyse américaine récente a souligné que ces signaux de prix fournissent aux investisseurs des informations importantes sur les emplacements (nœuds ou emplacements) où le déploiement du PV peut créer plus de valeur 14 , 15 . Une analyse spatiale pour l’Allemagne a conclu que le fort soutien budgétaire aux énergies renouvelables combiné aux enchères au coût marginal a conduit à des occurrences plus fréquentes de prix négatifs sur les marchés du jour suivant. L’analyse identifie également les marchés du côté de la demande (par exemple la production d’hydrogène vert, le stockage sur batterie et le transfert de charge) comme des solutions potentielles pour remédier aux dysfonctionnements du marché 15 . Une autre étude, basée sur une analyse statistique du marché allemand, a révélé que les énergies renouvelables, avec leurs faibles coûts marginaux et leur rémunération subventionnée, avaient un fort effet de suppression des prix sur les marchés de l’électricité au comptant. Par conséquent, les centrales électriques fossiles ont connu des marges bénéficiaires réduites et n’ont pas été incitées à investir 16 .

Il est évident qu’il existe un besoin urgent d’un changement significatif des conditions financières 17 pour intégrer le risque de dépassement des coûts 18 et les coûts ajustés au risque des RES 19 . Simultanément, le déploiement du PV doit adopter des modèles disruptifs plutôt que des approches standard. Au cours des prochaines décennies, la société sera confrontée à des changements spectaculaires, car le changement climatique et l’électrification de plusieurs secteurs (c’est-à-dire les transports, le chauffage et la climatisation, l’industrie) entraîneront une augmentation significative de la demande d’électricité 20 . Avec l’augmentation simultanée de la demande énergétique, les retours sur investissement énergétiques doivent être pris en compte pour les technologies renouvelables et de stockage 21 . Le nombre de prosommateurs augmentera, entraînant une profonde transformation du secteur des services publics 22 . Les options alternatives pour atténuer les obstacles à l’intégration et la faible valeur de l’électricité PV reposent soit sur des options de stockage, soit sur des technologies émergentes qui convertissent l’électricité renouvelable en vecteurs énergétiques chimiques, un concept connu sous le nom de Power-to-X (P2X). Le stockage sur batterie est une option prometteuse qui a récemment pris de l’ampleur, comme en témoignent les appels d’offres réussis pour déployer des systèmes de stockage d’énergie sur batterie à l’échelle des services publics (BESS). Cependant, les systèmes sélectionnés font généralement référence à des BESS d’une durée de 2 à 4 heures, qui ne peuvent transférer que partiellement l’excédent de production solaire vers le pic du soir, en particulier lorsque le déploiement PV atteint les objectifs fixés 23 . Les technologies de stockage de longue durée n’ont pas encore atteint la maturité commerciale requise pour réaliser des économies d’échelle et soutenir l’intégration de grandes capacités d’EnR, du moins pas à court terme. En conséquence, la stabilité du système nécessite un stockage de longue durée, qui n’est pas encore prêt pour le marché. En ce qui concerne l’utilisation P2X de l’excédent de production solaire PV, ces options nécessitent une interaction avec d’autres marchés (industrie, électromobilité, etc.) qui rend leur mise en œuvre moins efficace et plus compliquée/plus longue.

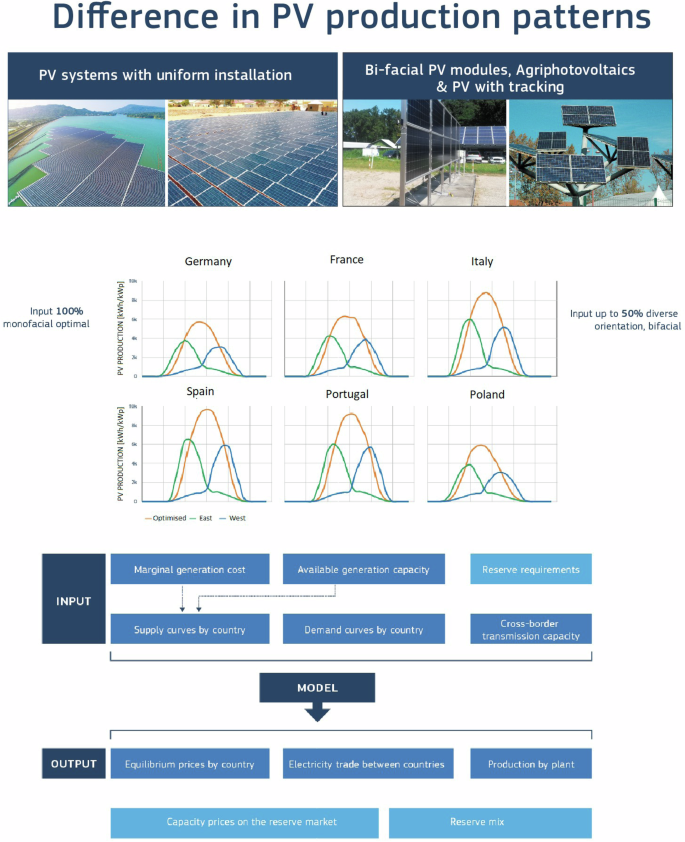

Cette étude examine le potentiel des nouvelles pratiques de déploiement du PV pour remodeler rapidement le secteur électrique européen. Les options de déploiement proposées, telles que le photovoltaïque vertical (PV bifacial vertical), créent une valeur ajoutée de la production PV pour prolonger le temps de production de l’électricité PV aux périodes où elle est plus précieuse pour les consommateurs et plus facile à distribuer. Du point de vue de l’intégration du système, les systèmes PV verticaux orientés est-ouest offrent un plus grand potentiel que les systèmes PV inclinés orientés au sud. Une telle configuration produit généralement 30 % de sa production dans les 3 heures de midi, contrairement au PV orienté au sud qui produit près de 70 % de sa production dans la mi-journée (calculs basés sur des mesures 24 et PVGIS 25 ). Cette différence est plus élevée que celle entre les systèmes éoliens offshore et onshore, ce qui indique le rôle potentiel que peuvent jouer les systèmes verticaux. Les installations PV bifaciales verticales offrent une option rapide et sans regret qui réduit la concurrence pour l’utilisation des terres et atténue les problèmes d’intégration du système PV. Le module bifacial nécessite un coût supplémentaire négligeable par rapport aux modules PV habituels (en remplaçant le couvercle arrière par un couvercle transparent), ce qui étend la gamme d’applications PV à des options qui minimisent les changements d’utilisation des terres et peuvent produire de l’électricité selon un modèle radicalement différent.

Résultats

Remodeler le paysage énergétique

L’atteinte de l’objectif mondial fixé lors de la COP28 de tripler la capacité d’énergie renouvelable d’ici 2030 dépend en grande partie de la création de conditions favorables à cette expansion. Au cours de la dernière décennie, la refonte du paysage énergétique a été caractérisée par des investissements massifs, notamment dans les technologies de production d’électricité solaire photovoltaïque et éolienne. Alors que le déploiement du photovoltaïque a atteint des volumes sans précédent, les scénarios de croissance future sont encore plus ambitieux 26 . À ce jour, l’augmentation de la production photovoltaïque a contribué à atténuer la demande de pointe en milieu de journée. Cependant, l’accélération du déploiement du photovoltaïque pour accélérer la transition vers la neutralité climatique 2 , 27 se heurte à des défis croissants. L’un des défis découle de l’approche commerciale dominante du photovoltaïque solaire, qui se concentre sur la maximisation de la production totale en concevant des systèmes photovoltaïques avec une orientation et une inclinaison « optimales ». Cette concentration de la production vers midi crée des problèmes d’intégration du système, techniques et de marché :

- je.La production d’électricité photovoltaïque élevée, qui dépasse la demande, pose des problèmes dans l’exploitation du réseau de transport/distribution. Jusqu’à présent, l’intégration de la production photovoltaïque solaire dans le système électrique a été possible dans des régions comme l’UE, les États-Unis et la Chine, principalement en raison de leur capacité à intégrer les capacités photovoltaïques relativement faibles des réseaux de transport et de distribution existants. Cependant, plusieurs régions (dont plusieurs États membres de l’UE, des États des États-Unis, des régions de Chine et d’Australie) sont confrontées ou seront bientôt confrontées à une production solaire supérieure à la demande à midi.

- ii.Malgré les progrès réalisés en matière d’intégration des énergies renouvelables, comme une prévision plus précise de la production des systèmes photovoltaïques et le contrôle à distance de leur fonctionnement, les déséquilibres de production subsistent et s’aggravent avec l’augmentation des capacités photovoltaïques.

- iii.En outre, étant donné que la maturité technologique et commerciale du stockage et de son cadre réglementaire sont encore en cours de définition, au-delà d’un certain niveau de capacité installée, les gestionnaires de réseau de transport (GRT) doivent intervenir et mettre en œuvre des mesures strictes pendant les périodes de forte production d’énergies renouvelables. Ces mesures comprennent la réduction de la production excédentaire d’énergie solaire, l’ajustement des calendriers de répartition, l’activation des mécanismes de réponse à la demande et les restrictions des importations. De telles interventions ont des répercussions économiques importantes telles que des coûts d’extension du réseau substantiels, une distorsion du fonctionnement des marchés intérieurs de l’électricité et un frein aux efforts de décarbonisation des systèmes énergétiques 28 .

- iv.De plus, les accords de raccordement pour les systèmes photovoltaïques de petite et moyenne taille au niveau de la distribution sont souvent retardés ou refusés en raison des contraintes de capacité locales auxquelles sont confrontés les gestionnaires de réseaux de distribution (GRD) 29 .

- n.La cannibalisation des prix du marché de gros se produit lorsque l’intégration croissante des sources d’énergie renouvelables à coûts marginaux nuls conduit à une dévaluation de leur valeur marchande, diminuant ainsi les incitations à investir dans le solaire photovoltaïque 30 . Cet effet devient plus prononcé avec l’expansion continue du déploiement du photovoltaïque, poussant les prix de gros des périodes ensoleillées à des valeurs nulles 15 voire à des valeurs négatives 16 . Par conséquent, la présence d’une production d’électricité de faible valeur menace la viabilité économique des systèmes photovoltaïques marchands et impose un facteur de risque important lors de la signature de PPA RES 31 .

Continuer à se concentrer sur des installations uniformes de parcs photovoltaïques « orientés de manière optimale » exacerberait ces cinq défis et compromettrait la génération de revenus futurs en réduisant les prix de gros à midi à zéro ou dans une fourchette négative, rendant le développement futur requis de systèmes photovoltaïques commerciaux moins réalisable et imposant par la suite une charge économique importante aux consommateurs.

Le financement des systèmes photovoltaïques est un aspect important du déploiement à grande échelle des systèmes solaires, car il s’agit d’investissements à forte intensité de capital. Le financement dépend du type d’investissement, dans lequel les systèmes photovoltaïques peuvent généralement être classés en fonction de leur taille et de leur application (résidentielle et commerciale). Voir les options de financement pour les petits systèmes, les systèmes moyens et les systèmes à échelle commerciale dans le chapitre sur le programme de financement ci-dessous. Le concept de PV biface vertical de cet article fait principalement référence aux systèmes moyens et commerciaux.

Options de déploiement alternatives dans l’UE

L’objectif d’atteindre 720 GWc d’ici 2030 est particulièrement ambitieux si on le compare à la capacité installée actuelle de 268 GWc. Certains analystes prévoient même qu’avec l’adoption croissante de l’électromobilité, des pompes à chaleur pour un chauffage des locaux moins gourmand en carbone et de l’hydrogène vert pour les processus industriels, la demande de PV dans l’UE pourrait même dépasser 1 TW d’ici 2030 dans la réf. 32 .

À long terme, plusieurs options prometteuses soutiennent le déploiement du solaire photovoltaïque : investissements dans les infrastructures de réseau et la réponse à la demande (DSR), stockage (batteries autonomes ou systèmes RES hybrides), liaison de la production avec d’autres secteurs de la demande et mécanismes de marché améliorant l’adéquation du système.

Investissements optimisés dans les infrastructures de réseau : avant toute extension ou mise à niveau importante du réseau, il est recommandé de rationaliser la conception des systèmes photovoltaïques et d’énergies renouvelables. Cette approche permet de minimiser la nature capitalistique des investissements dans le réseau, comme le souligne l’estimation de 600 milliards d’euros de l’ENTSO-E 33 .

Intégration avec la réponse à la demande (DSR) et l’électromobilité : la DSR présente un potentiel important pour compléter le déploiement du solaire photovoltaïque en améliorant la stabilité du réseau et en maximisant la valeur de l’énergie solaire. Grâce aux technologies DSR, les consommateurs peuvent ajuster leurs habitudes de consommation d’électricité en fonction des pics de production solaire, augmentant ainsi la valeur de l’électricité produite par le photovoltaïque. De grandes industries européennes ont déjà mis en œuvre cette approche, participant souvent aux marchés de capacité.

Relier la production aux nouveaux secteurs de demande (couplage sectoriel) : l’exploration des liens entre la production photovoltaïque et les nouveaux secteurs de demande flexible, tels que l’électrolyse pour l’hydrogène vert (P2X), est une option prometteuse 34 . Cependant, la mise en œuvre généralisée de ce concept se heurte à des défis, la capacité actuelle étant inférieure aux objectifs ambitieux fixés par des initiatives telles que la stratégie de l’UE pour l’hydrogène, avec une capacité de fabrication d’électrolyseurs de 3,9 GW d’ici fin 2023, contre 17,5 GW pour 2025. Des approches parallèles sont nécessaires pour relever les défis du déploiement du photovoltaïque jusqu’à ce que les technologies P2X se développent.

Cadres fondés sur le marché pour la durabilité à long terme : les mesures à long terme devraient viser à établir des cadres fondés sur le marché pour que les systèmes d’énergies renouvelables puissent fonctionner sans subventions publiques afin de favoriser la durabilité et l’innovation à long terme. Outre les coûts sociétaux, les subventions publiques faussent la dynamique du marché, ce qui conduit à une allocation inefficace des ressources et freine l’innovation en protégeant les fournisseurs d’énergie renouvelable des pressions du marché. Si les contrats de différence (CFD) peuvent soutenir les investissements photovoltaïques en partageant les risques 35 , ils nécessitent un soutien public, faussent la dynamique du marché et ne parviennent pas à résoudre les problèmes de faible valeur pendant les périodes de pointe de production.

Contrats d’achat d’électricité renouvelable (PPA) : les PPA sont des contrats entre producteurs et consommateurs, souvent facilités par des fournisseurs d’électricité intermédiaires. Ces accords représentent un mécanisme prioritaire pour l’UE (directive révisée sur les énergies renouvelables 2023/2413 36 ) dans ses efforts pour faciliter l’approvisionnement en électricité propre et abordable tout en réduisant la dépendance aux importations d’énergie. Les PPA peuvent intégrer des CFD dans des conditions commerciales sans introduire de distorsions de marché. Cependant, l’adoption des PPA, en particulier pour l’énergie solaire photovoltaïque, a été plus lente que prévu en raison des inquiétudes des investisseurs quant à la faible valeur future de l’énergie produite.

Mécanismes de capacité dans les marchés de l’électricité repensés : Les mécanismes de capacité dans le marché de l’électricité repensé offrent des avantages significatifs pour garantir l’adéquation du système et, simultanément, soutenir l’investissement dans la production d’électricité. La récente réforme 37 de la conception du marché fait des mécanismes de capacité une caractéristique permanente du marché, et une telle intégration du marché minimise les effets de distorsion potentiels. Cependant, les avantages potentiels que les mécanismes de capacité peuvent apporter à l’investissement dans le photovoltaïque restent modestes compte tenu de la capacité limitée de la technologie à garantir l’adéquation de l’offre et à garantir des revenus suffisants dans les appels d’offres de capacité.

À court terme, il est crucial d’identifier des options rapides et sans regret capables de s’adapter à la pénétration sans précédent de la technologie PV. Le présent document explore une telle option sans regret : les avantages potentiels de l’installation de grandes quantités de systèmes PV (photovoltaïque vertical) d’une manière plus diversifiée et durable. Cette stratégie capitalise sur plusieurs facteurs, notamment l’adoption de nouvelles technologies de modules comme les modules bifaces, et des pratiques d’installation innovantes telles que l’orientation non standard, le PV vertical et les systèmes de suivi 24 . Les recherches indiquent que les systèmes PV verticaux équipés de modules bifaces peuvent générer jusqu’à 15 % d’électricité de plus que les systèmes conventionnels 38 . L’installation verticale répond également à la question sensible de la disponibilité limitée des terres pour les déploiements PV, permettant l’utilisation d’une plus large gamme de zones, y compris des applications dans les terres agricoles et les serres, un concept également connu sous le nom d’agrivoltaïque 6 . De plus, ces systèmes peuvent être intégrés dans des infrastructures linéaires comme les autoroutes 39 , 40 et incorporés dans les structures des bâtiments en tant que solutions PV intégrées au bâtiment (BIPV).

Pour faire progresser le développement des systèmes photovoltaïques à des niveaux encore plus élevés, il faut des solutions capables de gérer efficacement les variations de production solaire et d’atténuer les défis croissants associés à l’équilibrage et à l’intégration. Alors que les solutions basées sur le stockage devraient jouer un rôle important à long terme, cet article met en évidence les opportunités offertes par les technologies photovoltaïques émergentes et les conceptions de systèmes innovants pour minimiser les coûts globaux de la transformation du système. Il présente une approche basée sur un modèle visant à illustrer les divers impacts du déploiement de parts élevées d’installations photovoltaïques solaires diversifiées.

Schémas de financement pour différents types de systèmes solaires photovoltaïques

Les systèmes solaires photovoltaïques peuvent généralement être classés en fonction de leur taille et de leur application (résidentielle et commerciale). Chaque type peut avoir des considérations de financement et de contrat différentes :

Petits systèmes

Ces systèmes sont généralement conçus pour alimenter des maisons individuelles ou des petites entreprises. Le financement des petits systèmes implique souvent des prêts résidentiels spécifiques, des options de facturation nette et de facturation nette (avec connexion physique ou virtuelle). Dans ce sens, les petits systèmes peuvent signer des contrats avec des installateurs solaires, des sociétés de financement ou des sociétés de services publics pour établir des accords de facturation nette ou de facturation nette.

Systèmes moyens

Les systèmes de taille moyenne sont généralement plus grands que les systèmes résidentiels et sont souvent utilisés par des petites et moyennes entreprises ou des installations communautaires. Les options de financement pour les systèmes de taille moyenne peuvent inclure des prêts commerciaux ou des PPA adaptés aux besoins spécifiques. De tels accords peuvent impliquer des négociations avec des entités de financement commerciales pour garantir divers services, notamment des installations de systèmes solaires photovoltaïques, des mesures d’efficacité énergétique, du stockage et de la gestion de l’énergie, ainsi que des services de maintenance. Cette large gamme de solutions énergétiques et de conditions de financement est fournie par des sociétés de services énergétiques (ESCO).

Systèmes commerciaux

Les systèmes commerciaux sont conçus pour répondre aux besoins énergétiques des grandes entreprises, des installations industrielles ou des institutions. Le financement des systèmes commerciaux peut impliquer des prêts commerciaux, des baux, des modèles de propriété par des tiers ou un investissement direct de l’entreprise.

Le concept de PV biface vertical dans cet article fait principalement référence aux systèmes de taille moyenne et commerciale, y compris dans le cas des systèmes énergétiques communautaires. Chaque type de système a ses propres considérations concernant le financement, les accords contractuels et les exigences réglementaires, adaptées à la taille, à l’application et aux besoins spécifiques du client ou de l’entité qui installe le système solaire photovoltaïque.

Modélisation des impacts du photovoltaïque vertical sur le marché européen de l’électricité

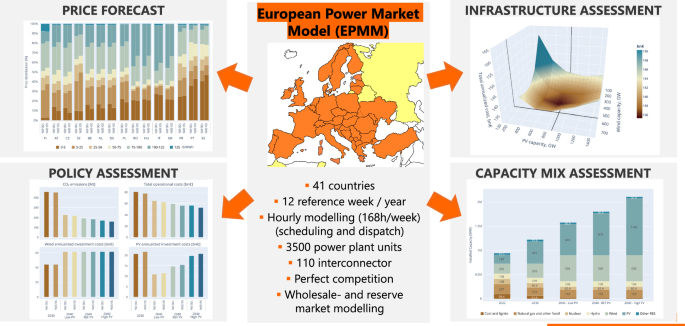

Français La présente analyse utilise le modèle européen du marché de l’électricité (EPMM) 41 , qui est un modèle d’optimisation de la répartition des engagements unitaires. Les applications récentes de l’EPMM abordent diverses questions de politique énergétique liées au déploiement des énergies renouvelables, telles que les échanges transfrontaliers d’énergies renouvelables dans les pays de connectivité énergétique d’Europe centrale et du Sud-Est (CESEC) 42 , et l’impact des outils de taxation du carbone comme le mécanisme d’ajustement carbone aux frontières (CBAM) sur le déploiement des énergies renouvelables 43 avec une riche représentation des progrès technologiques 44 . L’objectif principal du modèle est de satisfaire les besoins de consommation d’électricité au coût le plus bas du système, en tenant compte des caractéristiques des centrales électriques disponibles et des capacités de transmission transfrontalières du système électrique européen.

Le processus de modélisation minimise les coûts de la demande d’électricité, englobant des facteurs tels que les coûts de démarrage et d’arrêt, les coûts de production (carburant et émissions de CO2 ) et la réduction des énergies renouvelables. L’EPMM adopte une approche ascendante, couvrant à la fois la production conventionnelle et renouvelable, ainsi que le stockage d’énergie. La représentation du réseau utilise une approche simplifiée de capacité de transfert nette, lui permettant de capturer les échanges commerciaux d’électricité entre les pays européens couverts. Il existe un certain nombre de modèles au niveau européen pour analyser le développement du marché de l’énergie (PRIMES 45 AERTELYS 46 , POTENCIA 47 ) mais l’EPMM a été sélectionné dans cette évaluation innovante du déploiement du PV car il capture la résolution horaire requise et les détails auxiliaires du marché pour la modélisation. Le modèle optimise simultanément les opérations pour les 168 heures d’une semaine type, afin de déterminer les opérations des centrales électriques et leurs niveaux de production. Il fonctionne pour chaque semaine d’une année donnée, en tenant compte d’un modèle météorologique représentatif qui comprend des données sur le rayonnement éolien et solaire. EPMM est capable de modéliser de manière endogène 41 marchés de l’électricité dans 38 pays à travers le réseau européen des gestionnaires de réseau de transport d’électricité (ENTSO-E), offrant ainsi une vue complète du paysage électrique européen.

L’EPMM s’inscrit dans le cadre plus large des outils d’aide à la décision opérationnelle 48 , 49 qui classent divers modèles du secteur de l’énergie et de l’électricité. Il adopte une approche ascendante, couvrant à la fois la production conventionnelle et renouvelable ainsi que le stockage de l’énergie.

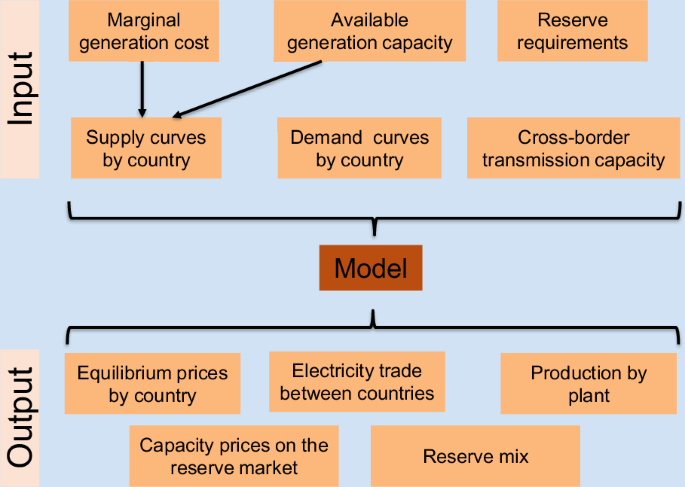

Il est important de souligner que la présente analyse porte exclusivement sur les systèmes photovoltaïques raccordés au réseau et n’englobe pas les capacités photovoltaïques dédiées à la production d’hydrogène et aux processus industriels. La raison de cette exclusion est l’incertitude considérable quant à savoir si ces installations photovoltaïques seront raccordées au réseau ou exploitées comme des systèmes autonomes dédiés. La figure 1 donne une représentation simplifiée des composants d’entrée et de sortie du modèle.

L’analyse présentée dans cet article présente une comparaison limitée de l’impact de la pénétration plus élevée modélisée des systèmes PV bifaces, en supposant que toutes les autres variables importantes restent inchangées. Cela signifie que les autres options de flexibilité (par exemple, l’augmentation des capacités de transfert entre les pays, un niveau de stockage plus élevé et des options côté demande) sont maintenues à leur trajectoire de référence, ce qui signifie que les interactions dynamiques avec ces options sont limitées dans l’analyse. Il s’agit d’une hypothèse forte, car la modélisation est appliquée pour les 15 prochaines années. Comme ces autres options affecteraient les prix de gros et les valeurs marchandes de la production, la comparaison reste plutôt statique, mais elle indique toujours l’étendue de la contribution potentielle de la technologie biface à la transformation du secteur électrique.

Cadre de modélisation pour les scénarios de référence

Le modèle européen du marché de l’électricité couvre le réseau européen interconnecté des gestionnaires de réseaux de transport d’électricité et les pays voisins caractérisés par des échanges énergétiques importants. Cette couverture comprend les 27 États membres de l’UE, le Royaume-Uni, la Suisse, les six pays des Balkans occidentaux (WB6), la Turquie, l’Ukraine, la Moldavie, la Norvège et la Biélorussie.

Les prix des combustibles jouent un rôle essentiel dans la composition du mix de production, déterminant la compétitivité des centrales à combustibles fossiles, comme celles au charbon et au gaz naturel, par rapport aux énergies renouvelables modernes. En outre, le prix du CO2 du système d’échange de quotas d’émission (ETS) est un facteur important dans la composition du mix de production au sein de l’UE-27. Il convient de noter que les pays voisins qui commercent avec les États membres de l’UE bénéficient d’avantages fiscaux, car ils sont exemptés du paiement du prix du carbone du système d’échange de quotas d’émission. Cette exemption conduit à un mix de production plus intensif en carbone dans les pays limitrophes.

Les prix exogènes du charbon et du gaz du système de transfert de titres (TTF) au sein de l’UE, ainsi que la trajectoire de la tarification du carbone du système d’échange de quotas d’émission (ETS) ont été utilisés dans les scénarios évalués. Il convient de reconnaître que les prix du gaz et du charbon diffèrent d’un pays à l’autre au sein du modèle, reflétant les coûts de transport variables associés à ces produits.

Diverses sources ont été évaluées et utilisées pour la modélisation : par exemple, le prix du gaz (modélisation EGMM, ICE INDEX 50 ), le prix du charbon (Banque mondiale 51 ; et AIE WEO 52 ), le prix du CO 2 (AIE WEO 52 et UE 53 , 54 ), et leurs valeurs exactes sont incluses dans les données supplémentaires 1 à 5 .

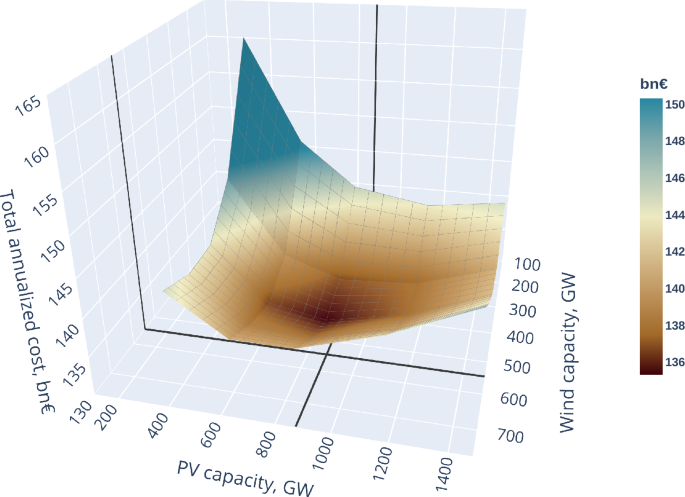

Il existe deux options de base pour déterminer les capacités renouvelables installées dans le modèle EPMM. Il peut soit utiliser son module d’investissement endogène pour planifier l’expansion de la capacité, sur la base de coûts globaux minimisés du système énergétique pour satisfaire la croissance prévue de la demande, soit le déploiement de la capacité renouvelable peut être basé sur les trajectoires nationales officielles décrites dans les Plans nationaux pour l’énergie et le climat (PNEC). Le module d’investissement endogène a été utilisé dans les scénarios analysés, car les PNEC affichent actuellement de faibles ambitions par rapport aux objectifs de l’UE. Cela donnerait un instantané statique de la décision politique actuelle, tandis que le module d’investissement endogène, avec la fourchette donnée, fournit une décision plus rationnelle économiquement, basée sur l’évolution dynamique supposée des coûts d’investissement. Cependant, le module d’investissement endogène comporte ses incertitudes comme indiqué plus loin dans cette section. Une représentation visuelle de ces capacités installées et de leurs fourchettes de coûts totaux est présentée dans les figures 2 et 3. Les coûts totaux comprennent le coût d’investissement annualisé des nouvelles capacités et les coûts opérationnels à court terme, tels que les coûts de carburant, de CO2 et d’exploitation et de maintenance.

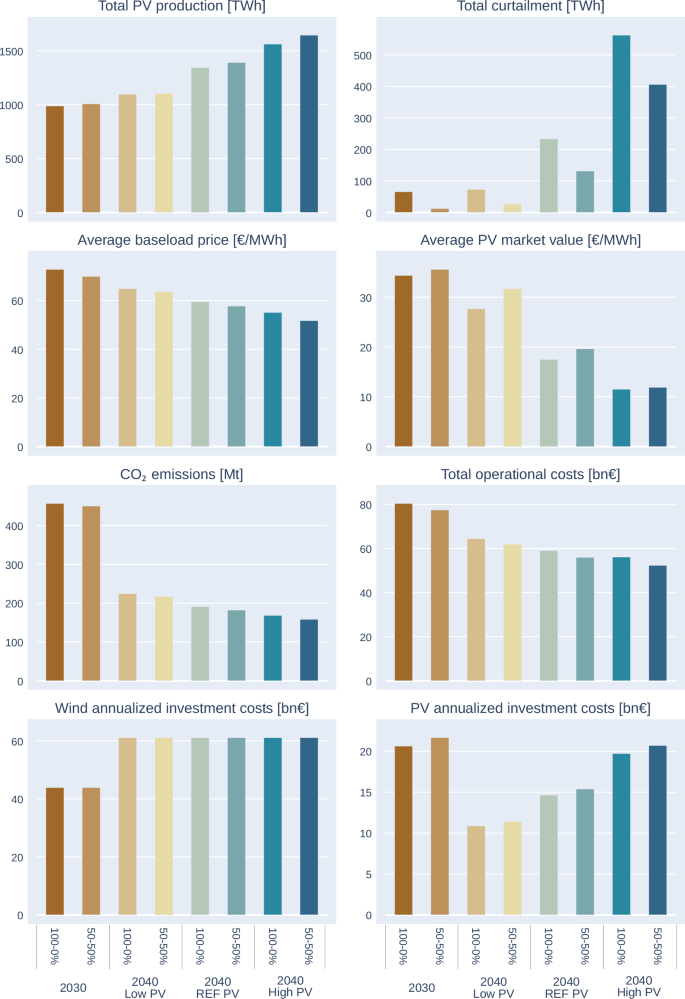

Français La figure illustre que la courbe des coûts est relativement plate dans une gamme substantielle de capacités variables de sources d’énergie renouvelables (vEnR) en 2040, atteignant un minimum de 875 GW de production photovoltaïque et de 539 GW de production éolienne. Par conséquent, les résultats détaillés sont présentés dans les sections suivantes pour trois ensembles de capacités photovoltaïques, en restant à la valeur PV centrale, et également pour une fourchette de coûts totaux de +− 2 %, montrant l’incertitude dans les estimations. Cela donne une estimation inférieure de 649 GW et une estimation supérieure de 1178 GW de capacité photovoltaïque, fournissant la gamme d’incertitudes dans la décision d’investissement modélisée et elle est illustrée dans la figure suivante. La figure 2 démontre que la plus forte augmentation des coûts se produit lorsque les investissements éoliens et photovoltaïques sont à un faible niveau, ce qui suggère qu’un investissement lent dans les vEnR pourrait empêcher d’atteindre un développement optimal en termes de coûts dans le secteur électrique de l’UE.

Effets de simulation de différents déploiements de photovoltaïque vertical

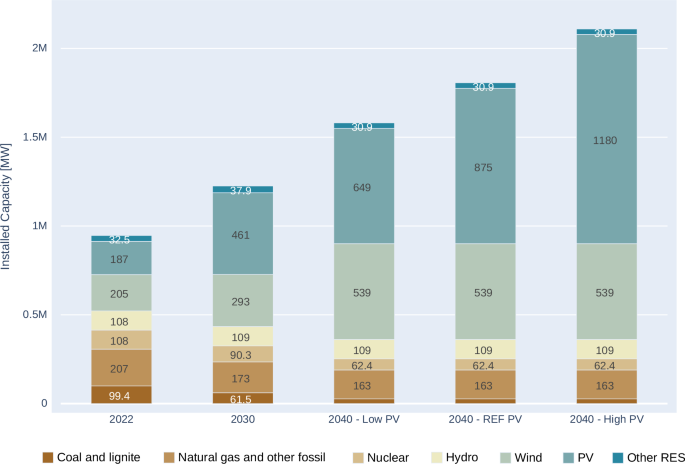

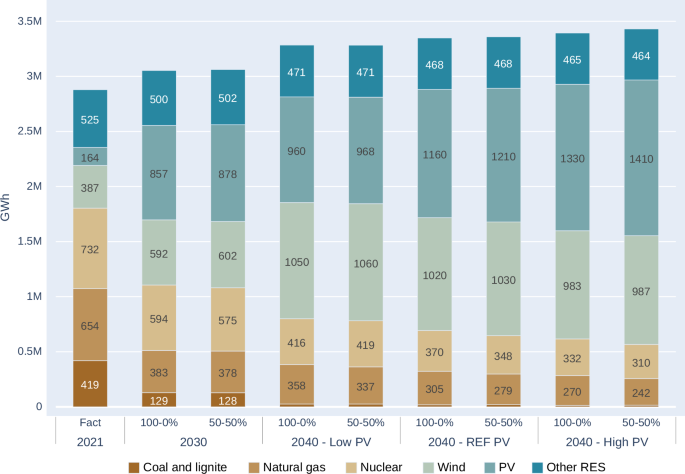

Plusieurs scénarios de sensibilité ont été introduits, chacun représentant des variations par rapport aux scénarios de base. Ces variations impliquent une part accrue d’installations PV bifaciales verticales. Il est important de noter que, dans le cas de base, aucun investissement dans des modules PV bifaciaux verticaux n’est supposé, ce qui implique que toutes les installations PV sont du type PV incliné typique orienté vers le sud. En revanche, les cinq scénarios de sensibilité ont été modélisés avec des parts croissantes de panneaux bifaciaux verticaux, allant de zéro à 50 % par incréments de 10 % d’ici 2040. Il convient de souligner que, dans tous les scénarios modélisés, la production éolienne est maintenue sur une trajectoire de croissance constante, sa part devant atteindre 539 GW d’ici 2040. La figure 4 illustre les variations du mix de production dans les différents scénarios lorsque l’on inclut des parts PV de 0 et 50 % de déploiement de la technologie PV bifaciale verticale.

Français Dans le contexte du processus de transition énergétique, une question politique importante est de savoir dans quelle mesure la production conventionnelle, y compris le gaz, le charbon et le nucléaire, est affectée par l’intégration d’un portefeuille PV plus diversifié, comprenant des modules bifaces standards et verticaux. Lorsque l’on examine la transformation du mix électrique global dans l’UE, des impacts variables sont observables en fonction des différentes capacités des installations PV verticales. Les résultats du modèle montrent clairement une augmentation de la production solaire de 2 % et 3,6 % en 2030 et 2040, respectivement (scénario PV de référence). Cette augmentation dépasse 5,3 % dans le scénario PV élevé, montrant clairement le potentiel du système vertical. Notamment, une augmentation substantielle de l’électricité injectée dans le réseau est évidente avec une utilisation verticale PV plus élevée, remplaçant principalement la production de gaz et nucléaire. La figure 4 montre que si les variations des niveaux globaux de production d’électricité entre les scénarios et les niveaux de déploiement restent relativement mineures, l’impact du scénario de déploiement PV élevé sur les technologies conventionnelles, en particulier le gaz et le nucléaire, est substantiel. Français La configuration « 50/50 » conduit à une substitution de gaz de près de 12 % en raison d’une orientation différente et cela est clairement remarquable en tant qu’option sans regret n’entraînant pas d’augmentation significative des coûts du système (de l’ordre de +−2 %) en termes de sécurité d’approvisionnement, d’émissions de gaz à effet de serre, de coûts et de fluctuations de prix. La réduction considérable de 12 % de la consommation de gaz attribuée aux différentes orientations est certainement remarquable et représente une option sans regret prometteuse. La principale raison pour laquelle l’effet de remplacement du charbon est mineur peut être attribuée au fait que le charbon aura déjà presque complètement disparu du système d’ici 2040. En outre, le remplacement d’une partie de l’énergie nucléaire (principalement des capacités vieillissantes) indique que les pays ayant une part élevée de capacités nucléaires pourraient rencontrer des difficultés pour exporter leur production.

L’évolution du niveau de production dans l’UE est inférieure à l’évolution de la consommation, en raison de l’augmentation des exportations nettes de l’UE vers les régions extérieures dans les scénarios bifaciaux lourds.

Les sections suivantes développeront les impacts du secteur de l’électricité sur la réduction, les prix de gros et les coûts du système, qui démontrent des impacts encore plus prononcés que les niveaux de substitution.

Impact du déploiement de la technologie photovoltaïque vertical sur la réduction des émissions

La réduction de la production fait référence à la réduction de la production d’électricité qui se produit lorsqu’il y a un excédent d’électricité sur le réseau. Les niveaux de réduction, en particulier pour la production d’électricité dépendante des conditions météorologiques, sont un indicateur important pour évaluer les systèmes électriques actuels et futurs. Ces niveaux présentent une forte corrélation avec le coût d’intégration des producteurs d’EnR, comme la réponse au besoin d’énergie d’équilibrage, en particulier dans le cas typique où le besoin de réduction survient après la clôture du marché du jour suivant et nécessite donc l’activation de la capacité/énergie sur le marché d’équilibrage. En outre, ils indiquent également l’influence négative de la forte pénétration du PV et de l’éolien sur les prix de gros de l’électricité. Néanmoins, il est évident que ces effets négatifs pourraient être considérablement réduits. À long terme, il est possible de résoudre ce problème par des stratégies telles que l’augmentation de la part des mécanismes de réponse à la demande, y compris le secteur du chauffage et des transports 55 , l’extension de la capacité de stockage ou l’amélioration des capacités de production d’hydrogène. Cependant, à court terme, la prévalence de cette situation devrait augmenter, ce qui signifie qu’il est impératif d’accroître le déploiement de solutions de flexibilité.

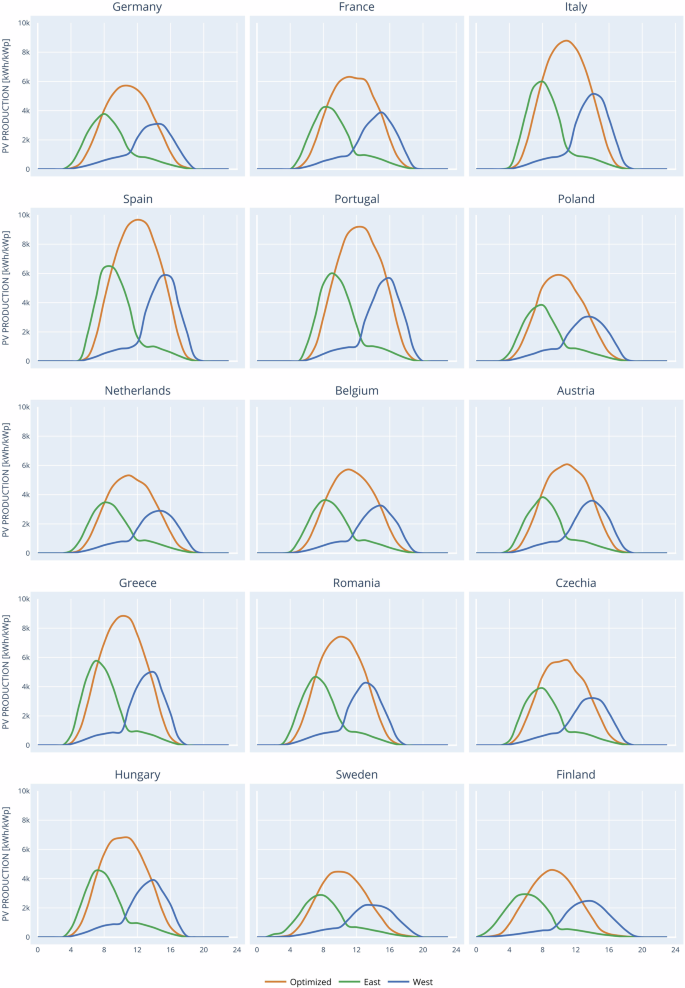

La figure 5 compare la production d’énergie d’une installation PV standard avec les différents pourcentages de systèmes PV bifaciaux est-ouest. En principe, les systèmes PV inclinés typiques orientés vers le sud produisent des quantités d’énergie légèrement supérieures à celles des systèmes PV bifaciaux est-ouest. Cependant, les résultats de la modélisation révèlent que l’énergie PV réelle injectée dans le système électrique augmente à mesure que la part des systèmes PV bifaciaux est-ouest augmente, ce qui est principalement dû à la moindre fréquence des réductions. La figure montre que, pour le scénario PV élevé de 2040, en augmentant la part des panneaux PV bifaciaux de 0 % à 50 % de l’allocation de capacité, les réductions totales peuvent être réduites de 234 TWh à 131 TWh dans le cas PV de référence, et de 562 TWh à 406 TWh dans le cas PV élevé. La différence dans le premier cas est égale au niveau actuel de production d’électricité de la Belgique, tandis que dans le second cas, elle est comparable à la production d’électricité de la Pologne.

Les résultats montrent qu’avec une pénétration plus élevée du PV, en adéquation plus étroite avec les récents engagements politiques de l’UE, les panneaux PV verticaux orientés est-ouest peuvent jouer un rôle favorable pour parvenir à un système électrique plus équilibré et plus intégré dans l’UE d’ici 2040. Ils ont le potentiel de réduire les niveaux de réduction, réduisant ainsi les coûts globaux d’équilibrage pour l’ensemble du système électrique.

Effets sur la dynamique des prix de base

Un autre aspect important à prendre en compte est l’influence des prix de gros de l’électricité. Il est bien connu qu’une forte pénétration du photovoltaïque et d’autres énergies renouvelables dépendantes des conditions météorologiques peut entraîner une baisse des prix de gros de l’électricité, phénomène souvent appelé « effet de mérite » 34 . Bien que cela puisse être avantageux du point de vue des consommateurs, cela peut avoir des effets négatifs sur d’autres producteurs responsables de la capacité de réserve et des services d’équilibrage du système électrique. Néanmoins, à mesure que le coût actualisé de l’électricité (LCOE) des énergies renouvelables continue de diminuer, un nouvel équilibre devrait émerger. Cet équilibre des prix de l’électricité sur le marché serait déterminé par l’interaction entre la baisse du LCOE (coûts de l’énergie) et l’augmentation des coûts d’intégration, signalant les exigences nécessaires pour équilibrer les besoins en électricité et les solutions technologiques. Par conséquent, il devient crucial de procéder à une analyse minutieuse des impacts sur les prix.

La figure 4, ligne 3, illustre plus en détail l’évolution des prix de gros de l’électricité selon différentes parts de PV biface vertical. Nous pouvons observer qu’à mesure que la part de PV vertical augmente, les prix de gros moyens pondérés diminuent. Le facteur de pondération utilisé est la consommation annuelle de chaque pays modélisé. En outre, il convient de noter que les différences dans les impacts sur les prix de gros sont plus prononcées en 2040 qu’en 2030, en partie en raison de coûts de système plus faibles, de la substitution des ressources les plus chères et des réductions.

Les valeurs du marché du PV (le prix moyen que le producteur de PV pourrait recevoir pendant ses heures de production respectives) montrent une détérioration significative. Les valeurs du marché varient entre 50 % et 19 % des prix de base dans les scénarios PV bas et haut. La valeur du marché PV bas est proche des estimations précédentes 34 , tandis que la deuxième valeur (cas PV haut) est considérablement plus basse car on suppose un déploiement PV beaucoup plus important par rapport à l’estimation 34 .

Émissions de CO2 résultantes

Toutes ces évolutions se reflètent également dans les réductions d’émissions de CO2 obtenues dans les scénarios. À mesure que la proportion de PV verticaux augmente, les émissions de CO2 diminuent , car une production PV plus importante remplace la production d’électricité à partir de combustibles fossiles. Après la forte baisse des émissions de CO2, nous pouvons observer (Fig. 5 ) des changements relativement modestes dans les émissions, principalement parce que la production à partir de combustibles fossiles représente déjà une part très faible dans les scénarios au-delà de 2030.

Coûts totaux du système

Le coût total du futur système électrique est l’un des indicateurs les plus importants du modèle. Il englobe de manière inhérente la mesure du bien-être social total, car il calcule l’excédent du producteur (incluant à la fois les composantes du marché de gros et du marché d’équilibrage), et reflète donc une approche plus holistique au-delà de la simple focalisation sur le profit des producteurs. En outre, il prend en compte les excédents des consommateurs, reflétant les prix que les consommateurs supportent pour les services du secteur de l’électricité. Cette mesure intègre également les revenus du système de transport, qui reflètent également en partie les coûts et les avantages du réseau. Il est essentiel de noter que le modèle EPMM n’intègre pas les coûts et les avantages au niveau de l’opérateur du système de distribution. En outre, les coûts totaux incluent également les coûts liés aux investissements dans la production d’électricité, ce qui explique l’augmentation des coûts associés au déploiement de panneaux photovoltaïques plus importants.

L’évolution du coût total selon les différents scénarios et sur plusieurs années montre clairement (Fig. 5, lignes 3 et 4) que l’augmentation de la part du déploiement du photovoltaïque entraîne une réduction du coût total du système électrique. Cette tendance à la baisse reflète les besoins d’investissement de la politique actuelle de décarbonation de l’UE, où la pression la plus importante sur le système électrique se produit au cours de la première décennie, marquée par la plus forte croissance du développement des énergies renouvelables.

Il convient également de noter que la part croissante du déploiement de modules photovoltaïques orientés verticalement entraîne une diminution du coût total du système électrique : dans le scénario de référence 2040, la part des modules verticaux augmente de 3 milliards d’euros à 50 %. Dans le scénario de déploiement de modules photovoltaïques à forte orientation 2040, la diminution est plus importante et s’élève à 3,8 milliards d’euros.

À long terme, le système électrique européen deviendra plus durable, tant sur le plan économique qu’environnemental. Le futur système se caractérisera par de plus faibles émissions de CO2 et une moindre dépendance aux combustibles fossiles importés. Il sera également plus durable sur le plan économique, grâce à une réduction du coût total du système et à une baisse des prix de gros de l’électricité.

Effets de l’intégration du photovoltaïque bifacial vertical sur la substitution des combustibles fossiles au niveau national

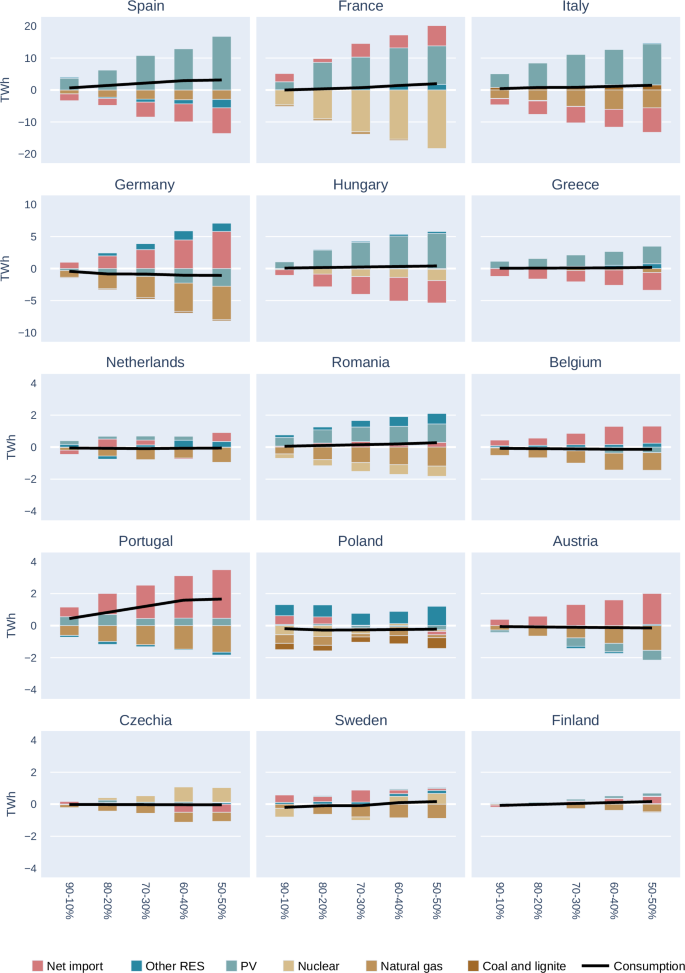

En examinant les impacts à un niveau plus précis, au niveau des pays, il apparaît évident qu’il existe des variations importantes dans la manière dont les portefeuilles d’électricité des États membres de l’UE sont affectés par les différentes parts des modalités d’installation photovoltaïque. Le seul changement cohérent dans tous les pays est une légère augmentation de la consommation globale d’électricité en raison de la baisse des prix, comme l’indiquent les lignes continues de la figure 6 .

Français Les parts de gaz naturel dans les portefeuilles nationaux diminuent dans presque tous les pays, bien que dans une mesure variable, elles déterminent la part de gaz naturel dans le portefeuille de production des États membres. Un facteur important déterminant l’effet de substitution des combustibles est la capacité nette de transfert transfrontalier disponible. Dans les pays où ces capacités de connexion sont plus disponibles et peuvent encore augmenter, leurs parts de PV augmenteraient leurs exportations. En revanche, les pays ayant un potentiel PV plus faible pourraient utiliser les importations ou d’autres énergies renouvelables. Les pays méditerranéens connaissent des niveaux importants de substitution au gaz, l’Espagne, l’Italie et la Grèce en raison de l’augmentation de la production PV et de l’exportation d’une partie de cet excédent. Les pays dotés de capacités nucléaires sont généralement confrontés à une réduction de la production d’origine nucléaire, car ces capacités sont davantage réduites, par exemple en France, en Roumanie et en Hongrie.

En Pologne, une part plus importante du photovoltaïque vertical entraîne davantage de changements technologiques, la production à base de gaz naturel et de charbon étant réduite dans le portefeuille, tandis que les autres énergies renouvelables et les importations augmentent.

Évolution des prix de l’électricité au niveau national

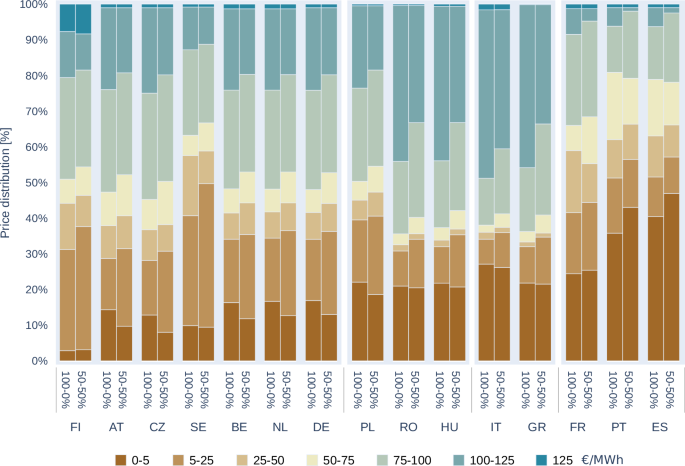

L’évolution des prix de l’électricité en Europe montre une nette tendance à la hausse de la part du photovoltaïque biface vertical : dans presque tous les États membres de l’UE, on observe une augmentation des périodes de prix bas et une diminution de la durée des périodes de prix élevés. Simultanément, la durée prolongée des segments de prix bas s’étend à la plupart des catégories de prix bas. Cette prolongation est le résultat direct du déploiement accru du photovoltaïque biface vertical, qui allonge effectivement les périodes de production photovoltaïque moins chère.

Français En conséquence de ces changements, les excédents des consommateurs augmentent généralement, car les effets positifs sur les prix sont effectivement transférés des producteurs aux consommateurs. Les distributions initiales des prix de départ varient considérablement selon les pays. L’Italie, la Grèce, la Hongrie et la Roumanie se caractérisent par des parts substantielles de ces segments de prix élevés, tandis que la France, la Suède, la Finlande et le Portugal ont des parts plus faibles de ces périodes de prix élevés. Dans la plupart des pays, les segments de prix élevés reflètent la consommation importante de gaz et/ou les besoins élevés d’importation. Plus le taux d’importation est élevé, plus les segments de prix élevés ont été importants ces dernières années (avant les crises, les importations étaient considérablement moins chères). Pour ce groupe de pays, la stratégie d’installation réduit potentiellement davantage leur dépendance aux importations (comme le montrent les effets de la figure 7 ) et, par conséquent, diminue également la pression sur les prix.

Discussion

Alors que la production mondiale de PV se dirige vers une capacité de production de 1 TW, il est primordial de s’attaquer de manière proactive aux risques potentiels pour maintenir la confiance et la dynamique des investisseurs. De nombreux pays sont sur le point de se retrouver confrontés à des problèmes d’intégration du PV contre-productifs, notamment des prix nuls ou négatifs, des réductions à grande échelle et des politiques réglementaires et d’exploitation du réseau abruptes. En attendant que les capacités de stockage, les systèmes de réponse à la demande et de flexibilité se généralisent, le maintien de la dynamique des installations PV sous de nouvelles formes de déploiement peut servir de passerelle pour renforcer la confiance des investisseurs et atténuer les risques du marché.

L’atténuation des baisses de prix sur les marchés spot en raison d’une production photovoltaïque massive quotidienne plus équilibrée sur des périodes prolongées est essentielle pour maintenir la confiance des investisseurs et l’environnement d’investissement positif qui a alimenté la croissance de l’industrie photovoltaïque au cours de la dernière décennie. Les résultats montrent que le fait de privilégier les systèmes bifaces verticaux réduit la production photovoltaïque de pointe et garantit un profil de production qui couvre un plus grand nombre d’heures, ce qui aide la production solaire à maintenir une valeur marchande plus élevée. Le déploiement de concepts photovoltaïques innovants comme le photovoltaïque biface vertical conduit à une courbe de production plus équilibrée par rapport à la production photovoltaïque de pointe en forme de cloche actuellement observée dans la plupart des pays de l’UE. Ce processus a déjà commencé avec le déploiement de systèmes photovoltaïques intégrés aux bâtiments et orientés est-ouest ainsi qu’avec l’agrovoltaïque, qui pourrait être encore développé avec la technologie biface. Ce changement par rapport aux approches établies offre également une intégration plus facile dans le système électrique de l’UE (transport et distribution), réduit les investissements requis dans le réseau et permet le commerce transfrontalier d’énergie solaire sur des périodes prolongées. Ces développements peuvent réduire les coûts globaux du système et donc augmenter les avantages sociétaux en évitant le coût collectif de l’énergie réduite et des investissements surdimensionnés dans le réseau.

L’analyse du modèle révèle deux tendances dominantes dans le cas où cette approche disruptive serait largement adoptée : les pays disposant de grandes ressources solaires augmentent leurs parts de PV, tandis que d’autres (comme l’Autriche, l’Allemagne et la Belgique) dotés de fortes capacités d’interconnexion augmentent leurs importations en provenance des pays voisins.

En outre, ce changement a un impact significatif sur la substitution de l’énergie gaz-charbon-nucléaire dans un avenir proche, comme le montre le modèle appliqué. Le remplacement de la production conventionnelle s’étend à un plus grand nombre d’heures dans la journée par rapport aux installations de systèmes photovoltaïques traditionnels, réduisant encore davantage la dépendance aux combustibles importés et les émissions de GES. L’évolution des coûts totaux souligne que l’augmentation substantielle des capacités d’énergies renouvelables variables est rentable en raison de la réduction des coûts des combustibles et du CO2 résultant de la substitution de la production d’énergie fossile dans le mix de production européen. La poursuite de la réduction dynamique des coûts d’investissement des technologies d’énergies renouvelables variables est un facteur clé de la trajectoire d’expansion de la capacité projetée.

Si ces économies de coûts sont effectivement répercutées sur les consommateurs grâce à un cadre réglementaire favorable et à des outils basés sur le marché tels que les contrats sur différence (CFD), cela permettrait des réductions de prix dans diverses catégories de consommation. Cela comprendrait l’extension des périodes de prix bas et, dans une moindre mesure, une réduction partielle des périodes de prix élevés en raison de l’écrêtement des pics. En remplaçant largement la production basée sur les importations, principalement la production à base de gaz à la fin de la période de modélisation, l’UE peut parvenir à un portefeuille d’électricité plus autonome et indépendant.

Les nouvelles formes de déploiement diversifiées offrent des opportunités non seulement d’augmenter l’emploi dans le segment déjà robuste des installateurs, mais aussi de créer une niche de marché pour les industries de modules photovoltaïques (modules bifaces, systèmes de suivi, systèmes de montage verticaux sur routes et voies ferrées). En outre, cela peut générer des revenus pour les agriculteurs, en particulier si les installations photovoltaïques verticales pouvaient obtenir des conditions d’autorisation et de raccordement plus faciles pour l’agrivoltaïque.

L’évolutivité d’une telle électricité photovoltaïque diversifiée a d’énormes implications pour la production d’hydrogène (y compris le transport), pour d’autres réserves énergétiques et pour le potentiel de performance des pompes à chaleur et les complémentarités éolienne-PV. Bien que les vallées d’hydrogène ne soient pas analysées dans cet article, elles sont prometteuses pour de futures recherches. Un autre domaine d’analyse future est l’inclusion du stockage sur batterie dans les concepts proposés. À mesure que le coût des batteries diminue et que la maturité commerciale de la technologie augmente, les configurations de systèmes PV pourraient être couplées à un stockage derrière le compteur. Les mérites de ces systèmes hybrides seraient encore accrus car leur production pourrait être étendue plus tôt/plus tard dans la journée et minimisée en milieu de journée de manière à compenser la production de pointe des systèmes solaires photovoltaïques traditionnels. Tout aussi important, les systèmes hybrides auraient le potentiel de fournir des services auxiliaires et de participer activement aux marchés d’équilibrage, créant ainsi une source de revenus supplémentaire pour le PV.

Les résultats de cette étude ont également des implications importantes sur les performances de la loi américaine sur la réduction de l’inflation 56 et des initiatives industrielles phares de l’UE, à savoir le paquet d’autorisations de la Commission européenne, l’Alliance de l’industrie solaire photovoltaïque de l’UE, le partenariat de compétences à grande échelle de l’UE et l’Initiative de l’UE sur les toits solaires. Le processus d’autorisation proposé, qui vise une durée maximale de 3 mois, peut potentiellement être encore réduit pour les installations à faible impact comme les panneaux photovoltaïques verticaux. Si ce segment de marché se développe rapidement, il peut créer des opportunités pour une nouvelle industrie européenne de fabrication de panneaux photovoltaïques, présentant un créneau de marché considérable et renforçant la nécessité d’une meilleure formation professionnelle.

Méthodes

Description générale du modèle

L’EPMM est un modèle d’engagement unitaire et de répartition économique de 168 heures couvrant les systèmes électriques de 41 pays européens illustrés dans la figure 8. Il détermine simultanément les valeurs d’équilibre des marchés de gros de l’électricité et de réserve pour chaque heure et marché, en tenant compte de la production renouvelable prévisionnelle dépendante des conditions météorologiques, de la demande d’électricité, des besoins en réserves pour chaque pays, ainsi que des contraintes et coûts technologiques (temps d’exploitation et d’arrêt minimum, niveau de charge minimum/maximum, coûts de démarrage/arrêt, coûts variables de production) pour la production et le transport d’électricité. À l’aide de ces données, le modèle prédit l’état de fonctionnement des centrales électriques à chaque heure de la semaine (couvrant près de 3 500 centrales électriques), le volume de production des unités en exploitation, le montant des capacités réservées à la régulation à la hausse et à la régulation à la baisse, le fonctionnement des centrales hydroélectriques à réservoir, les flux sur toutes les interconnexions transfrontalières, ainsi que le prix du marché de gros de l’électricité et le prix des capacités de réserve à la hausse et à la baisse dans chaque pays.

Il y a 41 pays modélisés dans EPMM : dans ces pays (indiqués par un fond orange sur la Fig. 8 ) les prix sont dérivés de l’équilibre offre-demande, tandis que sur les marchés extérieurs (indiqués par un fond jaune) nous supposons des prix exogènes.

Le modèle distingue trois types d’acteurs du marché : les producteurs, les consommateurs et les commerçants. Tous se comportent de manière à prendre les prix en compte : ils considèrent le prix du marché en vigueur comme un prix donné et supposent que leurs actions ont un effet négligeable sur ce prix.

L’EPMM modélise 3 500 unités de centrales électriques fonctionnant avec 12 combustibles différents : gaz naturel, charbon, lignite, fioul lourd (HFO), fioul léger (LFO), nucléaire, biomasse, géothermie, hydraulique, éolien, solaire et marémotrice. Chaque centrale a un coût marginal de production spécifique, qui est constant au niveau de l’unité. De plus, la capacité de production est limitée au niveau de la capacité disponible. Les technologies renouvelables sont modélisées de manière agrégée.

Le flux d’énergie est assuré par 110 interconnexions entre les pays, où chaque pays est traité comme un nœud unique, de sorte qu’aucune contrainte du système électrique national n’est prise en compte. Les valeurs NTC sont utilisées pour indiquer les possibilités d’échanges, les différences saisonnières sont incluses dans la modélisation basée sur les données historiques de la plateforme de transparence ENTSO-E. Les investissements futurs sont basés sur les données du dernier plan décennal de développement du réseau (TYNDP) d’ENTSO-E. Les valeurs NTC, la caractérisation des coûts des technologies vRES (par exemple les coûts d’investissement, les coûts fixes, les coûts annualisés) et les facteurs d’émission sont présentés dans les données supplémentaires 1 à 5 .

Les consommateurs sont représentés dans le modèle de manière agrégée : par différentes courbes de demande sensibles aux prix pour chaque marché modélisé. La relation inverse entre les prix et la quantité consommée est approximée par une fonction linéaire à pente descendante. Les négociants relient les côtés production et consommation d’un marché, en exportant de l’électricité vers des pays plus chers à partir de pays moins chers.

En tenant compte du coût marginal à court terme de toutes les unités de centrales électriques disponibles, des courbes d’ordre de mérite sont calculées pour chaque marché. Avec la courbe de demande et les contraintes sur le commerce international, tous les paramètres d’entrée sont définis. Après ce processus, le modèle maximise le bien-être total de toute la région évaluée. Le modèle fournit les prix d’équilibre (de gros) de l’électricité pour chaque marché, les échanges sur chaque interconnexion et la production de chaque unité de centrale électrique en sortie, comme le montre la figure 9 .

Côté offre du modèle

Comme la concurrence est parfaite lorsque la courbe d’offre est formée dans le modèle, toutes les unités fournissent leur production sur la base du coût marginal. Pour calculer les coûts marginaux, on additionne le coût des émissions de CO2 spécifiques à l’unité, la taxe sur l’énergie (le cas échéant), le coût du carburant et les dépenses d’exploitation variables .

Pour toutes les technologies données (par exemple OCGT, CCGT, thermique), la date de mise en service définit l’efficacité, l’autoconsommation et le coût d’exploitation variable pour toutes les unités. En utilisant les prix du carburant comme entrée, les coûts totaux du carburant sont calculés en tenant compte des paramètres ci-dessus. Les coûts du CO 2 sont basés sur le niveau d’émission calculé et les prix des quotas de CO 2 , et tous ces coûts sont ensuite ajoutés à la taxe totale sur l’énergie payée et à l’OPEX variable.

Il est important de noter que seuls les coûts marginaux à court terme sont pris en compte, le modèle n’analyse pas si l’exploitation à long terme est rentable ou non. Il est possible que certaines unités restent opérationnelles même si elles fournissent de l’électricité quelques heures par an. Les unités de la centrale électrique sont disponibles jusqu’à la fin de leur durée de vie (prédéfinie).

Dans le cas des centrales électriques renouvelables (biomasse, géothermie, hydraulique, éolienne, solaire, marémotrice), nous calculons un coût marginal nul sur le marché des produits, la production ne dépendant que de la disponibilité. Celui-ci est estimé sur la base des données de production historiques des années précédentes (2006-2017). La production renouvelable (à un coût prédéterminé) peut être réduite. Dans le cas de la participation au marché de réserve, nous supposons une croissance linéaire pour l’éolien et le solaire, les centrales éoliennes participant à la régulation à la baisse jusqu’à 25 % de leur production et les centrales solaires jusqu’à 15 % de leur production d’ici le milieu des années 2030. La situation de l’hydroélectricité est particulière. À l’exception des centrales au fil de l’eau, toutes les centrales hydroélectriques (à réservoir et à accumulation par pompage) optimisent leur production et leur participation au marché de réserve pendant une semaine complète, en prenant comme limite la production maximale disponible attendue sur la base des données de production historiques des années précédentes. Celles-ci sont utilisées pour déterminer les prix du marché de réserve, tandis que le coût marginal du marché des produits est nul sur la courbe d’offre.

Un modèle de régression est utilisé pour prévoir le niveau futur des capacités de réserve requises : sur la base de 5 ans (2017-2022) et de 16 pays de données (AT, BE, CH, CZ, DE, DK, ES, FR, HR, HU, NL, PL, PT, RO, RS, SI, SK), les besoins de réserve à la hausse et à la baisse sont prévus pour chaque pays modélisé et chaque heure modélisée, en fonction de la charge du système et de la capacité de production renouvelable dépendante des conditions météorologiques.

Côté demande du modèle

La demande par pays est une donnée exogène du modèle. Des données historiques sont utilisées pour supposer un modèle de demande spécifique pour chaque pays modélisé au cours de l’année, et des hypothèses sont formulées sur le niveau réel de la demande en fonction des prévisions des institutions internationales, de la littérature et des documents stratégiques. Entre les années, la trajectoire initiale de la demande reste inchangée, mais elle est façonnée de manière endogène par le stockage (par pompage) et la gestion de la demande (GDP) au cours de chaque année modélisée. Pour la GDP, sur la base de la littérature, on suppose que d’ici 2050, 25 % de la consommation horaire moyenne d’une année donnée peut être réaffectée à d’autres heures, et 10 à 10 % de ce montant peut fournir des services de capacité de réserve à la hausse et à la baisse. Entre 2020 et 2050, nous supposons une croissance linéaire.

Équilibre

Sur la base des valeurs de capacité et de coût marginal des unités de production, et en tenant compte des unités en réserve, la fonction d’offre est déterminée pour chaque heure modélisée dans chaque pays. La demande peut être satisfaite par les pays voisins en plus de l’offre nationale, jusqu’à la limite de la capacité transfrontalière. Dans le modèle, chaque marché (pays) est représenté par un nœud, et les capacités transfrontalières sont représentées par la NTC (capacité de transfert nette) estimée.

Données d’entrée sur l’irradiation solaire et la production PV

Les données de production PV pour les différents modules ont été téléchargées à partir de l’outil PVGIS 57 du Centre commun de recherche EC .

Somme mensuelle moyenne de l’irradiation globale par mètre carré reçue par les modules du système donné [kWh/m2/mo] données pour les modules PV optimisés et orientés est-ouest verticaux et bifaciaux (Fig. 10 ).

Les données sont présentées dans un format de base de données dans les données supplémentaires 1 à 5 .

Disponibilité des données

Seules les données accessibles au public ont été utilisées dans cette étude. Ces équations et toutes les équations de modèle utilisées pour produire les données et les figures nécessaires à cette étude qui peuvent reproduire les résultats dans n’importe quel langage de modélisation sont mises à disposition via Zenodo sous le lien d’accès https://doi.org/10.5281/zenodo.12530393 . Les données d’entrée utilisées tout au long de l’étude sont fournies dans les données supplémentaires 1 à 5 . Les données de sortie du modèle appliqué affiché dans les figures 2 à 7 sont fournies dans les données supplémentaires 6 .

Références

- Commission européenne. Stratégie pour l’énergie solaire . (2022).

- Commission, E. REPowerEU, Une énergie abordable, sûre et durable pour l’Europe . https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_en (2019).

- Jäger-Waldau, A. Instantané du photovoltaïque 2024. EPJ Photovoltaics 15 , 21 (2024).

- Agence internationale de l’énergie. Réseaux électriques et transitions énergétiques sûres . https://iea.blob.core.windows.net/assets/ea2ff609-8180-4312-8de9-494bcf21696d/ElectricityGridsandSecureEnergyTransitions.pdf (2023).

- Kakoulaki, G. et al. Les infrastructures de transport européennes comme pôle d’énergie solaire photovoltaïque. Renouveler. Soutenir. Énergie Rev. 196 , 114344 (2024).Article Google Scholar

- Chatzipanagi, A., Taylor, N., Jaeger-Waldau, A. et al. Aperçu du potentiel et des défis de l’agri-photovoltaïque dans l’Union européenne . (2023).

- Loi de 2022 sur l’énergie propre, l’emploi et l’accessibilité . (2022).

- Nijsse, FJMM et al. La dynamique de la transition vers l’énergie solaire. Nat. Commun. 14 , 6542 (2023).Article PUBLICITÉS CAS PubMed PubMed Central Google Scholar

- Bogdanov, D. et al. Voie de transformation radicale vers une électricité durable via des étapes évolutives. Nat. Commun. 10 , 1077 (2019).Article PUBLICITÉS PubMed PubMed Central Google Scholar

- Victoria, M. et al. Le solaire photovoltaïque est prêt à alimenter un avenir durable. Joule 5 , 1041–1056 (2021).Article CAS Google Scholar

- Global Energy Monitor. Suivi mondial de l’énergie solaire. https://globalenergymonitor.org/projects/global-solar-power-tracker/ (2024).

- Haegel, NM et al. Photovoltaïque à l’échelle de plusieurs térawatts : attendre n’est pas une option. Sci. (80-.). 380 , 39–42 (2023).Article PUBLICITÉS CAS Google Scholar

- Ambec, S. & Crampes, C. Prix négatifs de l’électricité . 1–10 https://fsr.eui.eu/negative-prices-electricity/ (2017).

- Seel, J., Millstein, D., Mills, A., Bolinger, M. & Wiser, R. L’abondance d’électricité rend les prix de gros négatifs. Adv. Appl Energy 2021 4 , 100073 (2021).Article Google Scholar

- Prokhorov, O. & Dreisbach, D. L’impact des énergies renouvelables sur les incidents de prix négatifs sur les marchés spot de l’énergie. Energy Policy 167 , 113073 (2022).Article Google Scholar

- Aust, B. & Horsch, A. Prix de marché négatifs sur les bourses d’électricité : preuves et implications politiques en Allemagne. Electr. J. 33 , 106716 (2020).Article Google Scholar

- Klaaßen, L. & Steffen, B. Méta-analyse sur les changements d’investissement nécessaires pour atteindre les trajectoires zéro émission nette en Europe. Nat. Clim. Chang. 13 , 58–66 (2023).Article PUBLICITÉS Google Scholar

- Sovacool, BK, Gilbert, A. & Nugent, D. Risque, innovation, infrastructures électriques et dépassements de coûts de construction : test de six hypothèses. Énergie 74 , 906–917 (2014).Article Google Scholar

- Szabó, S., Jäger-Waldau, A. & Szabó, L. Coûts financiers ajustés au risque du photovoltaïque. Politique énergétique 38 , 3807-3819 (2010).Article Google Scholar

- van Ruijven, BJ, De Cian, E. & Sue Wing, I. Amplification de la croissance future de la demande énergétique due au changement climatique. Nat. Commun. 10 , 2762 (2019).Article PUBLICITÉS PubMed PubMed Central Google Scholar

- Sahin, H., Solomon, AA, Aghahosseini, A. & Breyer, C. Retour sur investissement énergétique à l’échelle du système dans une transition durable vers des systèmes électriques à consommation énergétique nette zéro. Nat. Commun. 15 , 208 (2024).Article PUBLICITÉS CAS PubMed PubMed Central Google Scholar

- Parag, Y. & Sovacool, BK Conception du marché de l’électricité à l’ère du prosommateur. Nat. énergie 1 , 1–6 (2016).Article Google Scholar

- Denholm, P. & Nate, CWB Au-delà des batteries Li-Ion de 4 heures : défis et opportunités pour le stockage d’énergie de longue durée, titre. NREL (2023).

- Lopez-garcia, J., Urraca-valle, R., Kenny, RP & Sample, T. Comparaison du rendement énergétique des réseaux de modules PV bifaciaux verticaux (orientation EW) et inclinés (face à l’équateur). dans la 37e Conférence européenne sur l’énergie solaire photovoltaïque (EUPVSEC) 7–11 (2020).

- Centre commun de recherche de la Commission européenne. Outil d’irradiation solaire PV GIS . https://re.jrc.ec.europa.eu/pvg_tools/en/tools.html (2023).

- McKinsey & Company. Développement des énergies renouvelables dans un monde à zéro émission nette . https://www.mckinsey.com/industries/electric-power-and-natural-gas/our-insights/renewable-energy-development-in-a-net-zero-world (2022).

- Commission, E. Fit for 55 . https://www.consilium.europa.eu/en/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/ (2022).

- Solar Power Europe. Ce n’est pas une restriction. C’est de l’eau . https://api.solarpowereurope.org/uploads/FINAL_Solar_Power_Europe_Solar_Energy_Waste_Letter_August_2023_d9b2c2d2aa.pdf?updated_at=2023-08-02T07:22:20.469Z (2023).

- Nicolai, E. & Menegatti, S. Nouveaux défis pour les GRD dans la transition énergétique . École de régulation de l’EUI à Florence . https://fsr.eui.eu/new-challenges-for-dsos-in-the-energy-transition-more-grid-investments-increased-network-planning-and-forecasting-of-new-technologies/ (2023).

- Peña, JI, Rodríguez, R. & Mayoral, S. Cannibalisation, déprédation et rémunération du marché des centrales électriques. Energy Policy 167 , 113086 (2022).Article Google Scholar

- Parlement européen. Règlement visant à améliorer l’organisation du marché de l’électricité de l’Union (EMD) . 1–4 (2023).

- Chatzipanagi, A. & Jäger-Waldau, A. La communication européenne sur l’énergie solaire : ouvrira-t-elle la voie à l’atteinte d’une capacité de 1 TW de systèmes photovoltaïques dans l’Union européenne d’ici 2030 ? Sustainability 15 , 6531 (2023).Article Google Scholar

- ENTSOE. TYNDP 2022 Étude des besoins du système Opportunités pour un système électrique européen plus efficace en 2030 et 2040. https://eepublicdownloads.blob.core.windows.net/public-cdn-container/tyndp-documents/TYNDP2022/public/system-needs-report.pdf ( 2023).

- Bernath, C., Deac, G. & Sensfuß, F. Impact du couplage sectoriel sur la valeur marchande des énergies renouvelables – Une analyse de scénario basée sur un modèle. Appl. Énergie 281 , 115985 (2021).Article Google Scholar

- Beiter, P., Guillet, J., Jansen, M., Wilson, E. & Kitzing, L. Le rôle durable des contrats de différence dans la gestion des risques et la création de marchés pour les énergies renouvelables. Nat. Energy 9 , 20–26 (2024).Article PUBLICITÉS Google Scholar

- Parlement européen. Directive (UE) 2023/2413 du Parlement européen et du Conseil du 18 octobre 2023 modifiant la directive (UE) 2018/2001, le règlement (UE) 2018/1999 et la directive 98/70/CE en ce qui concerne la promotion de l’énergie produite à partir de sources renouvelables .

- Conseil de l’Union européenne. Proposition de RÈGLEMENT DU PARLEMENT EUROPÉEN ET DU CONSEIL modifiant les règlements (UE) 2019/943 et (UE) 2019/942 ainsi que les directives (UE) 2018/2001 et (UE) 2019/944 afin d’améliorer l’organisation du marché de l’électricité de l’Union . (2023).

- Guo, S., Walsh, TM & Peters, M. Modules photovoltaïques bifaciaux montés verticalement : une analyse globale. Énergie 61 , 447–454 (2013).Article Google Scholar

- G. Kakoulaki Communication sur le potentiel du photovoltaïque appliqué dans l’Union européenne : toits, réservoirs, routes (R3). EPJ Photovoltaics 15 , 2 (2024).

- Kakoulaki, G. et al. Potentiel de transformation du transport européen en un pôle d’énergie solaire photovoltaïque. Renouveler. Soutenir. Énergie Rev. 196 , 114344 (2024).

- REKK. Modèle de marché européen de l’électricité (EPMM) . sur https://rekk.hu/modeling/power-market-modeling (2022).

- Falcan, I. et al. Étude sur la coopération en matière de connectivité énergétique en Europe centrale et du Sud-Est (CESEC) sur le développement du réseau électrique et les énergies renouvelables . https://op.europa.eu/en/publication-detail/-/publication/434fb711-a5a4-11ec-83e1-01aa75ed71a1/language-en (2022).

- Pató, Z., Mezosi, A. & Szabó, L. L’ajustement carbone aux frontières est-il le bon outil pour le secteur de l’électricité ? Clim. Policy 22 , 502–513 (2022).Article Google Scholar

- Barbrook-Johnson, P., et al. Une modélisation économique adaptée aux exigences des décideurs en matière d’énergie. Nat. Énergie (2024).

- Commission, E. et al. Scénario de référence de l’UE 2020 – Énergie, transports et émissions de GES – Tendances jusqu’en 2050 . (Office des publications, 2021). https://doi.org/10.2833/35750 .

- Commission européenne et al. Soutien technique à l’élaboration et à la mise en œuvre de la politique des énergies renouvelables – Réaliser une ambition accrue grâce à l’intégration du système énergétique – Rapport final . (Office des publications, 2021). https://doi.org/10.2833/86135 .

- Mantzos, L., Wiesenthal, T., Neuwahl, F., & Rozsai, M. Le scénario POTEnCIA Central : Perspectives énergétiques de l’UE jusqu’en 2050. https://ideas.repec.org/p/ipt/iptwpa/jrc118353.html (2019).

- Després, J., Hadjsaid, N., Criqui, P. & Noirot, I. Modélisation des impacts des énergies renouvelables variables sur le secteur électrique : reconsidération de la typologie des outils de modélisation énergétique. Énergie 80 , 486–495 (2015).Article Google Scholar

- Ringkjøb, H.-K., Haugan, PM & Solbrekke, IM Une revue des outils de modélisation pour les systèmes énergétiques et électriques avec une part importante d’énergies renouvelables variables. Renouveler. Soutenir. Énergie Rev. 96 , 440–459 (2018).Article Google Scholar

- ICE. Contrats à terme sur le gaz naturel TTF néerlandais . https://www.ice.com/products/27996665/Dutch-TTF-Gas-Futures/data?marketId=5614690&span=3 (2022).