Appel d’offres solaire sur bâtiments en toiture : des résultats incertains mais déjà surprenants

D’après Greenunivers. Les résultats de la sixième session de l’appel d’offres pour le solaire sur bâtiments et ombrières suscitent l’étonnement. D’une part, parce qu’ils sont incomplets pour le moment : le ministère de la Transition écologique et solidaire (MTES) a publié ce 1er février une liste partielle de 196 projets alors qu’il signale par ailleurs en avoir retenu 243. D’autre part, ce classement sans doute provisoire représente un volume de 97 MW, très loin des 300 MW désormais proposés aux développeurs. Or, il est improbable que les 47 projets lauréats manquants comblent l’écart ; l’appel d’offres paraît donc avoir été fortement sous-souscrit.

Où en est le réservoir de projets ?

Les développeurs ont manifestement du mal à répondre aux nouveaux volumes proposés. Pour rappel, la session précédente proposait 225 MW et 75 MW supplémentaires étaient donc appelés pour ce round 6. Pourquoi ne sont-ils pas au rendez-vous ? « Nous essayons de comprendre et nous nous interrogeons en fait sur le pipe global de projets, indique David Gréau, responsable du bureau parisien et des relations institutionnelles du syndicat Enerplan. Plusieurs signaux nous interpellent : les appels d’offres en autoconsommationsont sous-souscrits, cette 6e période CRE4 sur bâtiments aussi et les tarifs d’achat en guichet ouvert pour le 1er trimestre remontent légèrement (18,72 €/kWh contre 18,59€/kWh pour les installations de moins de 100 kW, NDLR), ce qui laisse penser qu’Enedis enregistre moins de demandes qu’auparavant. »

Le prix de l’énergie augmente

Un autre constat étonnant ? Pour la première fois depuis le début de l’appel d’offres CRE4 pour le solaire , le tarif moyen des deux catégories dans le solaire (0,5 MW-8 MW et 100-500 kW) est orienté à la hausse. Rappelons que les prix plancher et plafond pour le solaire ont été un peu plus tirés vers le bas par la Commission de régulation de l’énergie en juin dernier. Or, selon les chiffres communiqués par le MTES et sous réserve qu’ils ne soient pas corrigés, le tarif moyen pour les centrales de 0,5 MW à 8 MW ressort aujourd’hui à 77€/MWh contre 72,2€/MWh lors du round précédent. Pour les installations entre 100 et 500 kW, l’électricité est proposée à un prix moyen de 91€/MWh, à comparer à 82,2€/Wh en septembre 2018 pour la session 5 selon les calculs effectués alors par le cabinet de conseil Finergreen.

De sa première analyse de la liste vraisemblablement temporaire du MTES, Enerplan retient en outre que l’essentiel des projets dans le solaire est vraiment concentré dans le Sud de la France, ce qui n’empêche pas le tarif moyen d’être orienté à la hausse. « Il est possible qu’une partie des projets « faciles » dans le solaire ait été réalisée et que ceux à venir nécessitent des investissements plus importants », suggère David Gréau. Les résultats complets et définitifs de cette session pour le solaire pas comme les autres modifieront-ils cette impression ?

L’appel d’offres sur le solaire sur bâtiments fait un flop

La liste partielle des lauréats publiée vendredi le laissait présager : l’appel d’offres solaire sur bâtiments et ombrières (0,5 – 8 MWc) est un échec. La DGEC a attribué 243 projets cumulant 115,8 MWc, soit bien en-deçà des 300 MWc à attribuer.

Un appel d’offres boudé

L’échec de cet appel d’offres est une petite surprise, même au sein de la filière. Visiblement, beaucoup de développeurs ont boudé cette compétition craignant une concurrence trop forte et donc des prix trop bas. Ce n’est pas le cas de Thomas de Moussac, co-fondateur et directeur général en charge du développement de Technique Solaire, l’un des grands lauréats de la compétition. « Certains développeurs se sont sans doute détournés de cet appel d’offres en raison des prix très bas pratiqués lors des derniers rounds, pour se concentrer sur d’autres pans du marché ou passer par le guichet ouvert pour les moins de 100 kWc, moins contraignant », confirme-t-il.

Reconstituer des portefeuilles

De fait, cet appel d’offres a été sous-souscrit volontairement par des développeurs lassés de réduire leur marge pour suivre la baisse des prix. « Nous n’avons pas présenté certains projets par prudence, car nous les pensions trop peu compétitifs. Au regard des résultats, nous pouvons avoir certains regrets », indique Thomas de Moussac. « Les prix sont descendus trop bas. Il va falloir désormais que la filière se réorganise et recommence à constituer des portefeuilles de projets. Mais cela prend du temps et la prochaine session est prévue pour mars. Concernant Technique Solaire, nous allons continuer à présenter des dossiers avec, fait nouveau, des projets situés plus au nord, en Ile-de-France par exemple, que nous avions écartés jusqu’ici », assure-t-il.

Pour rappel, le prix moyen proposé par les lauréats est en hausse pour cet appel d’offres. Il s’élève à 77 €/MWh pour les installations de grande puissance (contre 72,2€/MWh lors du round), et 91 €/MWh (contre 82,2€/MWh en septembre 2018) pour les installations comprises entre 100 et 500 kWc.

AO solaire bâtiments T6 : après le fiasco, le report ?

La Commission de régulation de l’énergie (CRE) a publié sa délibération concernant le dernier appel d’offres solaire sur bâtiments et ombrières, dont les mauvais résultats ont été annoncés vendredi. Le régulateur de l’énergie constate un assèchement du pipe des développeurs et s’interroge ouvertement sur la pertinence de conserver le calendrier et les volumes des prochaines tranches.

Tous les projets sont lauréats

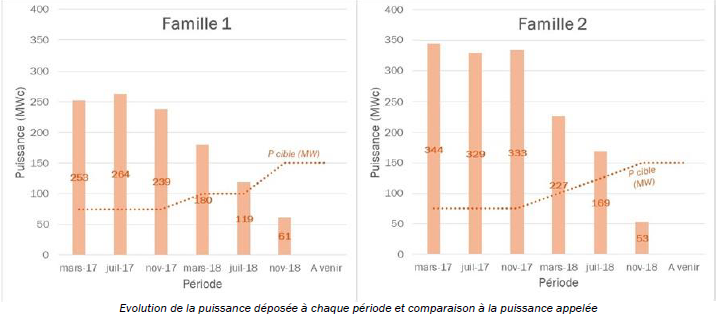

La délibération de la CRE apporte une première information sur les volumes déposés lors de cette dernière tranche de l’AO solaire bâtiments et ombrières, que le ministère de la Transition écologique et solidaire n’a pas jugé bon de préciser. « Pour la première fois depuis le lancement des appels d’offres dédiés aux installations photovoltaïques sur bâtiments en 2011, la puissance cumulée des dossiers déposés n’a pas permis d’atteindre la puissance cumulée appelée dans aucune des deux familles de candidature. Les dossiers déposés représentent seulement 38 % de la puissance cumulée appelée, soit 115 MWc sur 300 MWc », écrit-elle. Cela signifie que l’ensemble des dossiers déposés ont été sélectionnés par la Direction générale de l’énergie et du climat (DGEC). Aucun projet n’a été écarté à l’occasion de cette « compétition », qui n’en a plus que le nom.

Cette sous-souscription inquiète au plus au point le régulateur qui n’a pas identifié de facteurs conjoncturels récents de nature à expliquer un allongement des temps de développement des projets. En clair, il ne s’attendait pas à un assèchement si rapide du pipe des développeurs, et s’inquiète grandement de cette situation, alors que le gouvernement a accordé au photovoltaïque une place de choix dans la stratégie énergétique française. Comment atteindre les 35 GW (voire 45 GW) solaires en 2028 si les appels d’offres sont déjà désertés ?

La CRE observe qu’une grande partie des candidats non retenus lors des périodes précédentes n’a pas candidaté à nouveau. Cela tend à confirmer que bon nombre d’entre eux ont bel et bien boudé cet appel d’offres de crainte de ne pas voir leur projets retenus, comme le suggérait hier Thomas de Moussac, co-fondateur et directeur général en charge du développement de Technique Solaire, l’un des principaux lauréats.

Freins et spéculation

Face à cette situation que la CRE estime préoccupante, une analyse s’impose. Le régulateur pose clairement la question de l’adéquation des puissances recherchées avec la capacité de développement de la filière, et les freins qui pèsent sur le rythme de développement des projets. Sur ce dernier point, elle pointe du doigt deux obstacles susceptibles de gêner les développeurs : les enjeux de protection du patrimoine, et les moyens de l’administration pour faire face à l’augmentation du volume de dossiers à instruire en matière d’autorisation d’urbanisme. Des freins que confirme Olivier Crambade, cofondateur de Dhamma Energy : « Il y a trop de limitations en France, notamment en matière d’urbanisme, qui réduisent mécaniquement les surfaces de toitures exploitables ».

Si le régulateur cherche à comprendre les difficultés auxquelles sont confrontés les développeurs, il s’interroge également, c’est son rôle, sur l’existence de comportements spéculatifs qui pourraient réduire l’appétence des candidats les moins averses au risque. La CRE propose ainsi de réduire le temps de réalisation des projets dans le cahier des charges, afin que les prix des panneaux disponibles lors de l’investissement soient connus au moment de la candidature ; et d’appeler effectivement les garanties financières d’exécution en cas de retard afin d’inciter les candidats à acheter leurs panneaux dès leur désignation.

Vers un report ?

Les interrogations de la CRE l’amènent à envisager « de décaler la prochaine période (prévue en mars), si le risque d’un contexte concurrentiel dégradé ne pouvait être écarté ». Une décision qui relève de la DGEC, rappelons-le. Le régulateur suggère ouvertement de réduire les volumes et baisser les prix plafonds des prochaines tranches de l’appel d’offres bâtiments et ombrières. Des suggestions qui font naturellement bondir David Gréau, responsable du bureau parisien et des relations institutionnelles d’Enerplan : « Ces préconisations ne peuvent être que contre-productives. La faiblesse du pipe des développeurs n’est pas tant liée à l’absence de potentiel qu’à la chute rapide des prix lors des derniers appels d’offres ». C’est cette forte concurrence qui aurait dissuadé les acteurs de la filière de développer de projets qu’ils ne pensaient pas capables de remporter l’appel d’offres, notamment dans les régions les plus au nord de l’Hexagone.

Le diktat des centrales au sol ?

« La CRE part du principe que les prix ne peuvent que continuer à baisser avec le prix des modules. Mais sur une installation solaire, la part du matériel ne pèse plus qu’un quart du coût total et les autres postes de dépenses restent stables à l’image du raccordement. La CRE, qui se dit par ailleurs très attachée à voir les charges de réseau couverte par le tarif d’utilisation, doit en tenir compte », affirme David Gréau, qui rappelle que les installations sur toitures sont forcément plus difficiles à rentabiliser, mais ont l’avantage de ne pas provoquer de conflits d’usage. Et de mettre en garde contre le risque d’une approche uniquement centrée sur les prix qui conduirait à donner la priorité aux grandes centrales au sol.

Enfin rappellons que les appels d’offre sur l autoconsommation (grandes toitures au delà des kits autoconsommation ) ont été largement sous souscrit